Antes de comentar lo que pasa en Chile, me gustaría detenerme brevemente en lo que está pasando en Estados Unidos, basado en un artículo publicado por Mckinsey & Co en abril 2020.

La pandemia de COVID-19 continúa expandiéndose en el mundo, Estados Unidos es el país que supera por lejos a todos en el número de casos. Esto tendrá un impacto en la industria de los seguros del país. Desde que se inició la pandemia, el país norteamericano ha perdido US$ 760 mil millones a nivel mundial en capitalización de mercado.

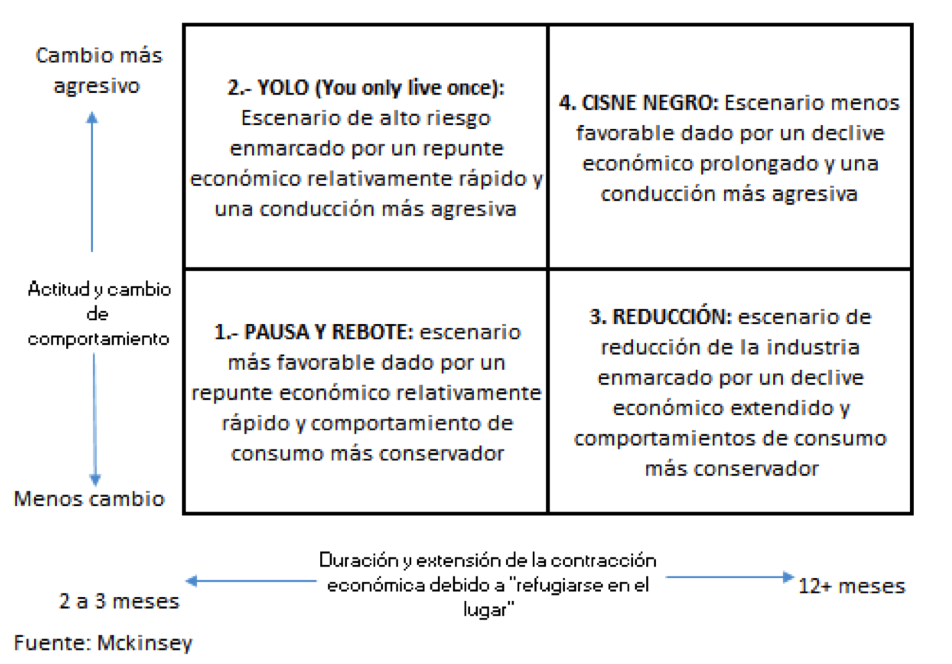

Se consideran cuatro diferentes escenarios que exploran el impacto del COVID-19 en el resultado de las aseguradoras en USA, dependiendo de la duración y extensión de la contracción económica debido a la cuarentena, y la actitud y cambio en el comportamiento en la conducción de los automóviles.

Por otra parte, sin duda, el coronavirus podría cambiar estructuralmente el mercado de seguros de automóviles. Los bajos precios del petróleo harán que las personas tengan la sensación de que conducir sea más asequible, mientras que hacerlo en el período de cuarentena producirá menos accidentes, y las velocidades aumentarán por causa de una menor congestión. Lo más probable es que las aseguradoras tengan que dar una vuelta, o varias, a su modelo para adaptarse a los nuevos contextos. En los 12 o 18 meses que vienen, las aseguradoras de autos de Estados Unidos, deberán planificar meticulosamente los escenarios posibles y evaluar las prioridades de inversión. Los ejecutivos serán claves en la reasignación de capital, en el aceleramiento de la transformación de precios, en la efectividad del marketing, en la experiencia del cliente y en la innovación de productos que se tenían desde antes del Covid-19.

Respecto al mercado asegurador de vehículos motorizados en Chile. Para saber de qué estamos hablando, debemos ponerlo en contexto. Se trata de un mercado que al 31/12/2019 es de app UF 317 millones (US$ 11,6 billones (bn)), desagregado en US$ 3,8 bn (32,9%) en seguros generales y US$ 7,8 bn (67,1%) en seguros de vida (incluye salud y rentas vitalicias). Específicamente, los seguros de automóviles en Chile representan el 29,2% de los seguros generales, con primas US$ 1,12 bn, y con una penetración de mercado de casi el 34%.

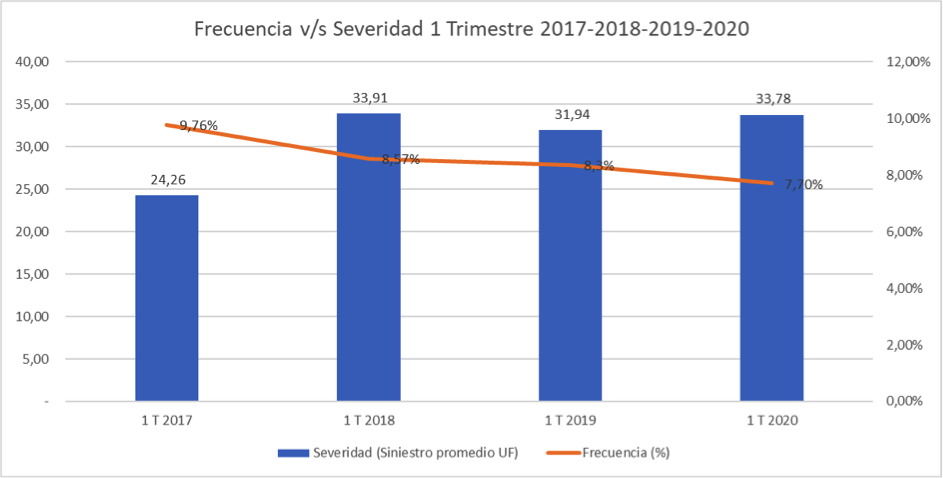

Según cifras Fecu de cada año, en vehículos motorizados la variación en montos de siniestros del primer trimestre de 2019 versus 2018 bajó un 6,3%. Pero si comparamos el primer trimestre del 2020 con el de 2019, las cifras subieron un 9%. Con respecto a la frecuencia de siniestros, que es el porcentaje del número de eventos (siniestros) sobre el número de vehículos asegurados, el primer trimestre de 2019 fue de 8,35% y al mismo período de 2020 fue de 7,70%. Si hacemos un símil de ambos períodos y lo relacionamos con la baja circulación de vehículos, sólo debiésemos considerar, en el mejor de los casos, 15 días de marzo, por lo que la baja no se explicaría tajantemente por ese efecto. Para tener una visión de cuánto sería este efecto, tendríamos que esperar las cifras del segundo trimestre de este año y compararlo con los mismos períodos de años anteriores.

En consecuencia, con respecto al resultado técnico del ramo de vehículos motorizados, la disminución del número de accidentes sólo se ha apreciado desde mediados del mes de marzo de 2020 luego de la imposición del Estado de Catástrofe, que ha llevado a que los vehículos circulen menos y que, por ende, tengan menos exposición de riesgo de pérdidas parciales, totales y daños a terceros. Es importante indicar que, la frecuencia del robo de vehículos motorizados ha aumentado notablemente desde el “Estallido social” de octubre de 2019, y ya es una tendencia que se ha agudizado en el último tiempo.

Consiguientemente, por un lado, ha bajado el número de siniestros relacionados con accidentes desde la mitad de marzo de 2020; y por otro, los robos se han mantenido al alza. Aún no se sabe qué efecto será mayor, por lo que sacar conclusiones sobre el resultado neto técnico sería aventurado. Sin embargo, hay que considerar que los efectos de menor accidentalidad de daño parcial son un fenómeno transitorio, que no justifica la rentabilidad a mediano y largo plazo; todo esto sin tener en cuenta el posible impacto en el costo de los repuestos por la depreciación del peso. En efecto, tal como se aprecia en el gráfico de “Frecuencia v/s Severidad 1 Trimestre desde el año 2017 al 2020”, el último período la frecuencia de siniestros ha disminuido, sin embargo, el siniestro promedio ha aumentado en relación al mismo período del 2019.

fuente: Fecu 1 Trimestre de 2017-2018-2019 y 2020

fuente: Fecu 1 Trimestre de 2017-2018-2019 y 2020

Como medida de mitigación al mercado de seguros de vehículos motorizados, estamos observando que, algunas compañías apoyen a los clientes a diferir el pago de primas, bajando la carga en los siguientes tres o cuatro meses y aumentándola posteriormente, cuando ya estemos en una curva económica ascendente, cosa que esperamos que así sea. Otra tendencia que se ha expresado en las últimas semanas, es la oferta de seguros de vehículos con descuentos desde el 10% al 20% en nuevas compras, específicamente en seguros individuales; o bien, en caso de renovar las cuentas con siniestros, se mantendrían los precios, con la expectativa de menos exposición a siniestros y un apoyo financiero, dada la estrechez económica en curso.

En el caso de seguros de vehículos de flotas comerciales, vemos que las compañías están sacrificando el margen en el corto plazo, adelantando las renovaciones presionadas por los corredores y clientes que quieren, especialmente en este período, podrían bajar sus costos y afrontar de mejor manera la incertidumbre de los próximos meses. Sin embargo, esto se está analizando caso a caso y, entre otros aspectos, dependerá de la siniestralidad, definida como el monto pagado en siniestros menos recuperos sobre la prima devengada a una fecha determinada.

Respecto a las tendencias en seguros de vehículos motorizados, parece que la industria aseguradora deberá acelerar el paso en las propuestas de uso y comportamiento dinámico. Para esto tendrá que utilizar al máximo tecnologías de monitoreo que ayudarían a una tarificación más precisa, mostrarían los hábitos de los conductores, medirían y compararían la velocidad (con la permitida) en la ciudad y en las carreteras, entre otras. Y si se hace una correcta gestión con lo anterior, los resultados serían mucho mejores.

Si quiere revisar el artículo completo descárgalo AQUÍ.

Carlos Bennett G. Gerente Seguros de Flotas Comerciales.