En estos meses de pandemia, especialmente en de cuarentena, la movilidad, poca y casi nula, ha sido la tónica. De hecho, muchos nos preguntamos cada día que pasa, cuando miramos por la ventana hacia nuestro auto estacionado, ¿por qué debo seguir pagando un seguro automotriz si no lo uso, o lo uso muy poco?

Es una buena pregunta. He discutido con amigos que me reclaman: “¿Cómo es posible que sigan cobrando por algo que no se usa, que las compañías de seguros se están “forrando” en esta pandemia, ya que los autos no chocan?”.

Los seguros de vehículos motorizados no solo cubren al vehículo mientras circula, si no también cuando están estacionados, en donde les puede ocurrir, por ejemplo, un robo o un rayo, o una explosión. A fines de junio, en la ciudad de Talca, por efecto de las lluvias, hubo desbordes de algunos canales, que, entre otros, inundaron subterráneos de edificios, en los cuales había varios autos que en su mayoría quedaron totalmente inutilizados. El hecho que todos podemos recordar fue el desbordamiento del río Mapocho en abril de 2016, por efecto de un mal cálculo hidráulico por los trabajos de la ampliación de la Costanera Norte, donde el agua entró en varios edificios de la costanera Andrés Bello, afectando innumerables vehículos, que supuestamente estaban seguros.

Analicemos qué ha hecho el mercado asegurador para generar una surtida oferta de productos, separando las líneas personales de las flotas comerciales.

1) Seguros para Personas

El mentado Seguro por Km ha estado apareciendo en los medios justamente por la necesidad de las personas de asegurar sus autos, que ahora, tienen casi nada de circulación. El seguro por km funciona con un costo fijo que depende del tipo de vehículo, el deducible a contratar empieza en los $11.990, y el costo por km puede variar desde los $16 con un deducible de UF 10, hasta $55 en la opción sin deducible. Además, se debe considerar el costo de dispositivo encargado de contabilizar los km, que se cobra una vez: aproximadamente $3.500 si el vehículo es de la Región Metropolitana, y $5.500 si es con despachado a regiones.

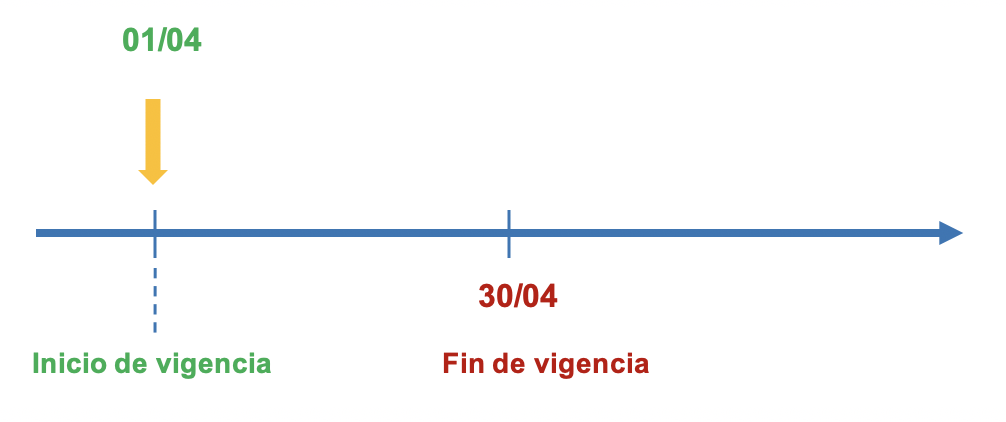

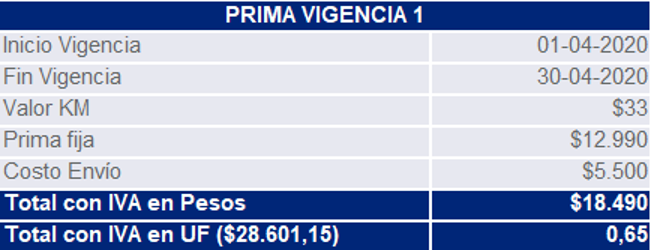

Por ejemplo. El cliente contrata el Seguro por Km el día 01/04/2020, con una prima base de $12.990 y una prima variable de $33 por km, con un deducible de entre UF 3,0 y UF 5,0. El inicio de vigencia entonces, es desde el primero de abril, y el fin de la vigencia es del 30 de abril. También, vamos a suponer que el cliente es de regiones por lo que tiene que pagar el costo de envío de $5.500 del dispositivo.

Para la primera vigencia se cobra la prima base más el costo de envío.

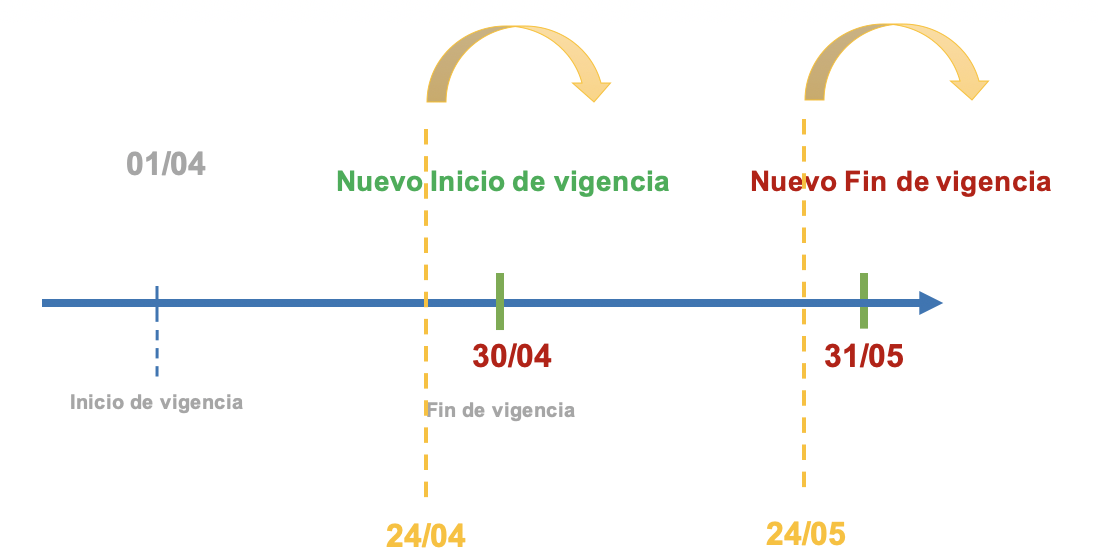

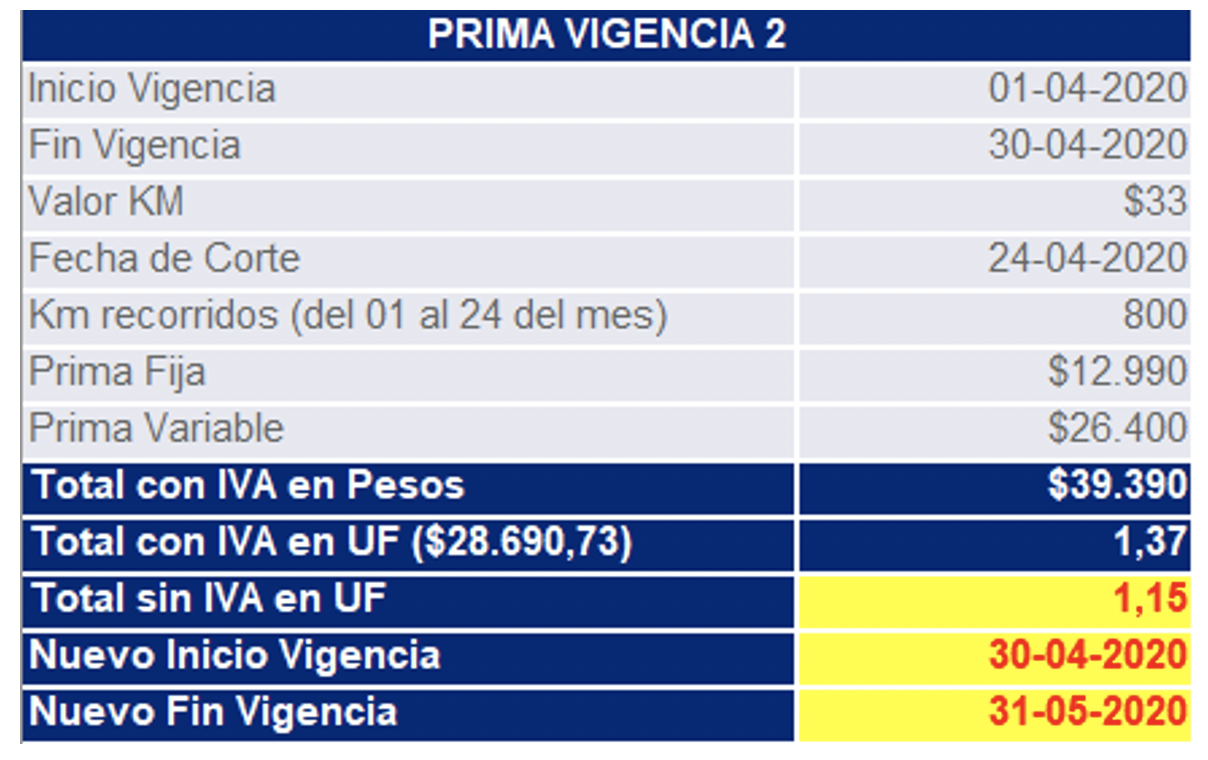

En caso de renovaciones, se considera la fecha de corte: día 24 de cada mes. Esto quiere decir que, por ejemplo, toda póliza con fin de vigencia el 30/04, será evaluada con los kilómetros recorridos hasta el día 24 (hasta las 23:59 hrs.). Para el ejemplo anterior, consideremos que se registra un total de 800 kilómetros, estos fueron recorridos entre el día 1 y 24 de abril.

De la segunda vigencia en adelante, se cobra la prima base más la prima variable relacionada a los kilómetros recorridos en la vigencia anterior.

Para revisar si conviene o no contratar esta modalidad, no debemos olvidar que recién empezamos un desconfinamiento y que lo continuaremos en los próximos meses. Nuestra recomendación es hacer el ejercicio considerando los kms que recorreremos post pandemia por los eventuales nuevos hábitos de conducción (más teletrabajo, menos movimiento). No haga que una póliza por km sea más cara que una tradicional, dado, además de los kms, los niveles de deducibles, límites de cobertura y eventuales adicionales no incluidos en la póliza básica.

En general, las pólizas por km son bastante estándar y podrían no tener las mismas prestaciones que las tradicionales en cuanto a asistencias, límite de cobertura de Responsabilidad Civil. Esta cobertura es más relevante que la de daños propios, toda vez que podríamos chocar un auto de alta gama o bien atropellar a una persona, la demanda podría superar con creces el límite establecido en la póliza para daños a terceros y, en ese caso, debiésemos responder con nuestro patrimonio.

2) Flotas Comerciales

Respecto a este segmento, todavía no hay un producto de seguro por kilómetros definido, sin perjuicio de que hay compañías que lo están desarrollando, haciendo una combinación entre la cobertura de vehículos y un componente del ramo de incendio, para el caso de cubrir los vehículos considerándolos como contenidos en una póliza de incendio, que cubre entre otros riesgos, incendio, riesgos de la naturaleza, robo, entre otros. Lo anterior sigue la lógica de si los vehículos están estacionados por un tiempo prolongado, se consideran como contenidos. Esto lo vemos en los negocios deprimidos por la pandemia como Rent a Car y/o leasing operativos.

Para el caso de Flotas comerciales, si utilizáramos la misma forma de tarificar los seguros x km que mencionamos para líneas personales, dado que son vehículos intensivos en uso, vemos que no resultaría muy conveniente tomar dicha modalidad.

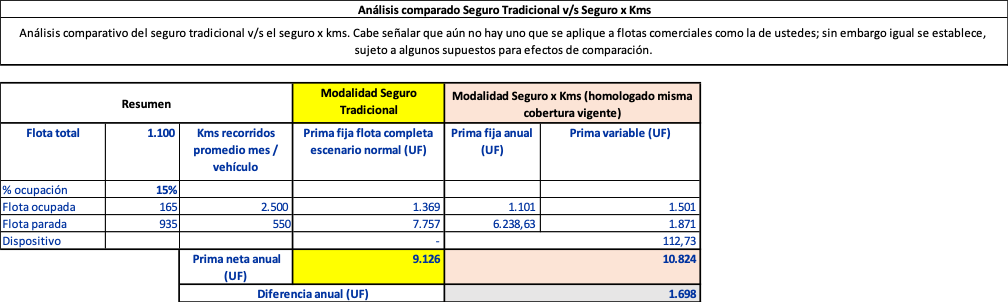

Un ejemplo real, en donde cambiamos los datos para resguardar la privacidad de la empresa, tiene los siguientes datos. Un Flota de 1.100 vehículos de gama media-baja, donde el 15% de la flota está activa y promedio de 2.500 kms mensuales recorridos. 85% de la flota “parada” y promedio de 550 kms recorridos al mes. El dispositivo se entrega en la Región Metropolitana.

En el ejemplo, aún habiendo un número relevante de vehículos “parados” o con poco recorrido en términos relativos, sigue conviniendo tener un seguro tradicional y, por supuesto, con buen corredor que le consiga primas y coberturas competitivas para el negocio que desarrolla.

Carlos Bennett G.

Gerente de Seguros Flotas Comerciales.